业绩考核的基本流程是建立业绩考核方案,经营期后评价业绩完成情况对绩效进行考核。

业绩考核方案的核心是设置绩效考核指标。绩效指标通常包括盈利指标、能力与素质指标、态度指标等几方面,

其中盈利指标为重中之重。绩效指标集中体现了银行的管理导向,决定着银行业务发展方向。根据银行业界的研究成果,金蝶开发EVA管理系统,帮助银行真实评价绩效、引导资源配置、实现银行管理导向。

基于EVA的多维度盈利评价体

系常见的盈利指标主要是利润,利润=利息收入-利息支出-运营成本-风险准备。

资金产品的特殊性,使得通常的利润指标完全不能全面评价银行内部各评价主体的真实盈利能力。因此,业界提出基于EVA(Economic Value Added 经济增加值)的多维度盈利评价体系,用于银行评价内部各种主体的真实盈利能力。

多维度评价的含义

当前大多数银行的评价主体为机构,即支行。管理较好的银行引入“员工”评价维度,主要考核客户经理的业绩。但总体而言,机构与员工维度主要是为业绩激励,与薪酬密切挂钩,对业务发展的引导与帮助不是很明显。

绩效管理的内涵远大于绩效考核,其目的不仅是计算个人业绩,更重要的是了解各产品、各客户的真实盈利能力,引导资源配置。

因此,多维度的盈利评价应包括:机构、员工、产品、客户和渠道五个维度。

其中后三个维度更多是为银行了解真实盈利点,来引导资源配置。例如究竟是个人住房贷款盈利能力高,还是个人汽车贷款盈利能力高。精确分析后的结果很可能与平时经验感觉大相径庭,体现精细化管理的优。

EVA的含义与关键点

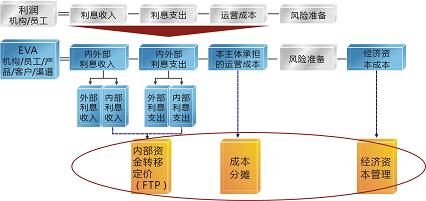

银行会计利润表的利润=利息收入-利息支出-运营成本-风险准备

与之对应,评价主体的EVA=(外部利息收入+内部利息收入)-(外部利息支出+内部利息支出)-本主体承担运营成本-风险准备-经济资本成本,此时才是该评价主体的真实盈利能力。

与会计利润表的利润相比,EVA增加了内部利息收入与支出、经济资本成本,将运营成本分解为本主体承担的运营成本。

n 内部利息收入与支出:指将存款贡献给其他支行使用或占用其他支行资金而计算的内部资金利息收支。计算内部利息收支的关键是制定内部资金转移价格。内部资金转移定价(FTP)是一种向资金使用部门收取利息并向资金提供部门支付利息的内部定价机制。这种转移并不发生实际的资金流动,而是通过专门的管理信息系统来实现, 是以支行为核算主体的横向管理体制过渡到以业务线为核算主体的纵向管理体制的基础。

n 经济资本成本:经济资本成本可理解为银行资产所占用的经济资本应获得的期望收益,即资本的机会成本。

n 本主体承担的运营成本:因为新增了员工、产品、客户、渠道等评价维度,需要将机构的管理费用按照一定规则分摊到各主体。合理准确的分摊决定评价结果是否准确。

EVA管理关键点

评价盈利能力的方法

n 进行多维度分析。应分五个维度来评价盈利能力,引导资源配置。

n 选择EVA作为评价指标。鉴于资金产品的特殊性,应以EVA取代利润指标作为盈利能力评价主指标。

实施EVA评价的前提

n 确定评价模型。EVA评价需要制定内部资金转移价格、进行费用分摊、计算经济资本成本。

n 收集评价数据。进行多维度评价的前提是具备分析数据,要求所有业务在发生时录入各个维度信息。即一笔业务发生时要明确“是哪个支行的业务、是哪位客户经理开发的、销售的什么产品、客户是谁、通过什么渠道销售的”。